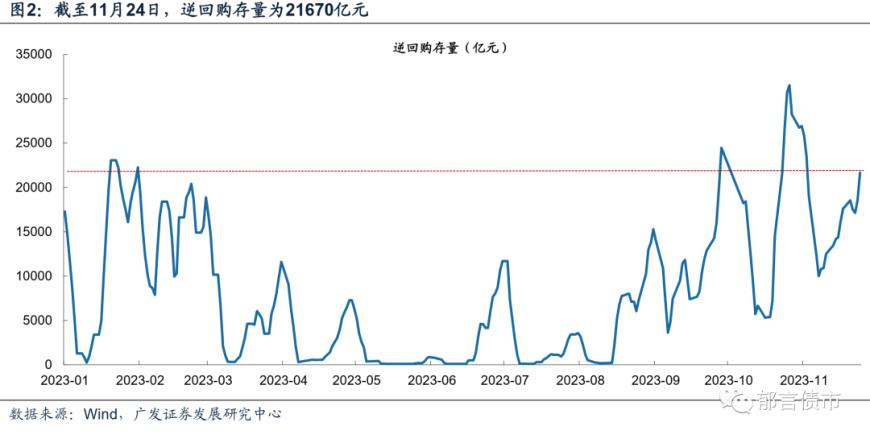

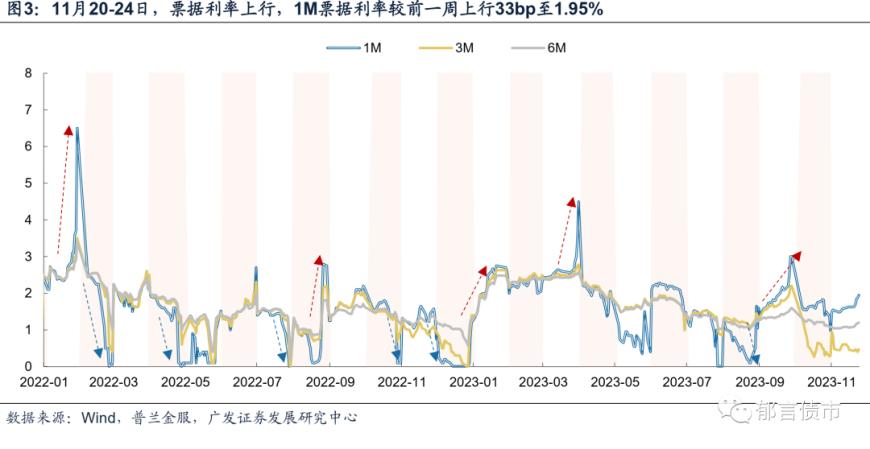

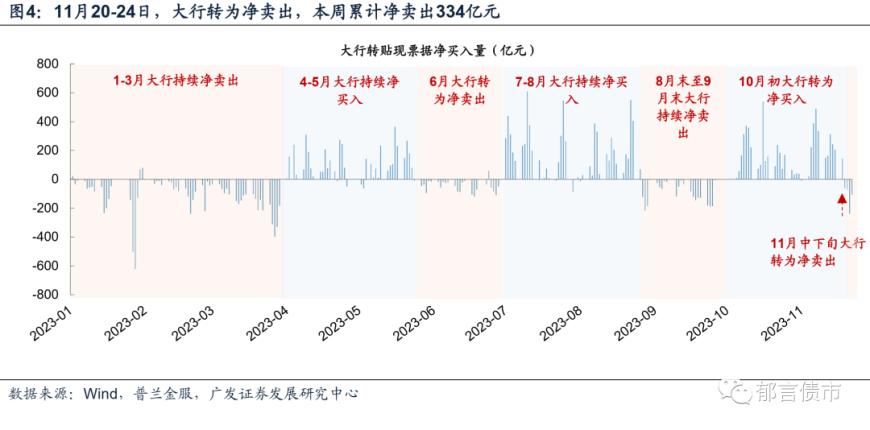

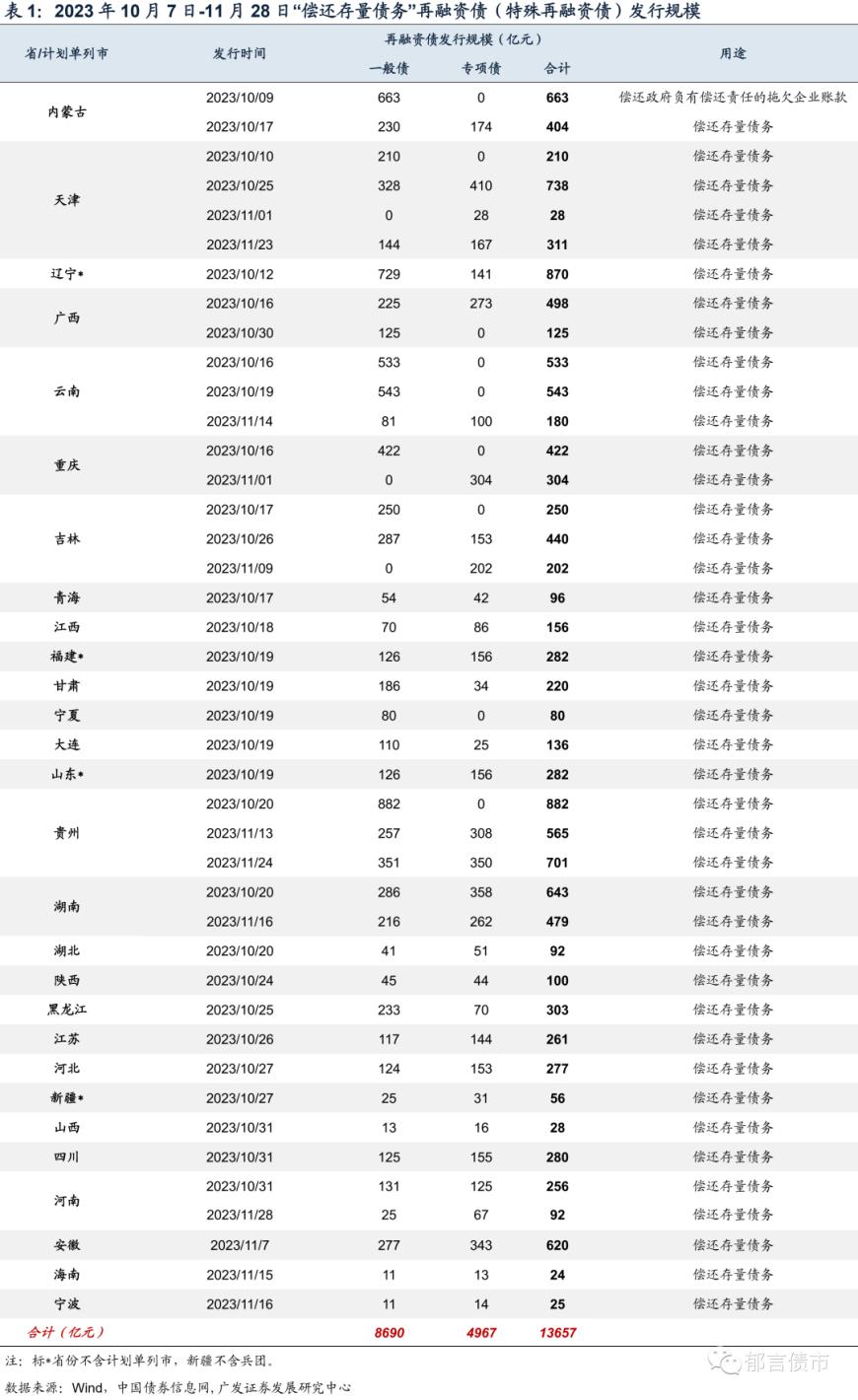

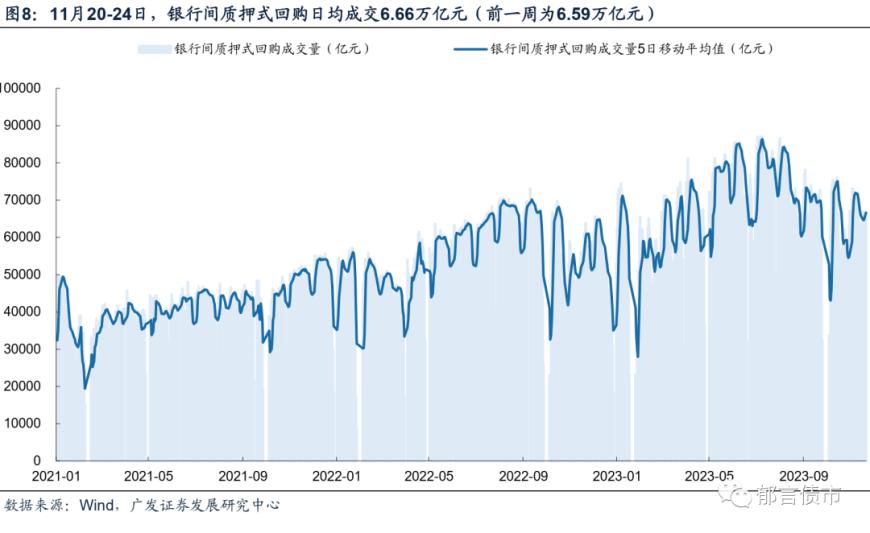

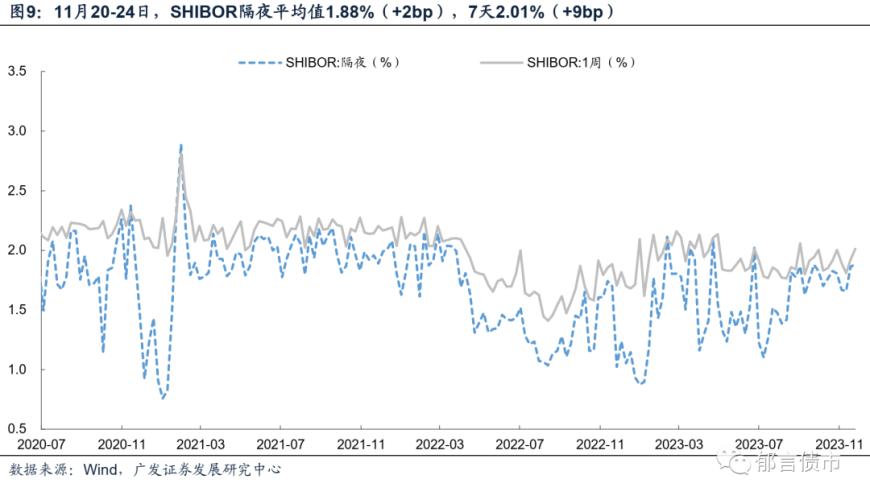

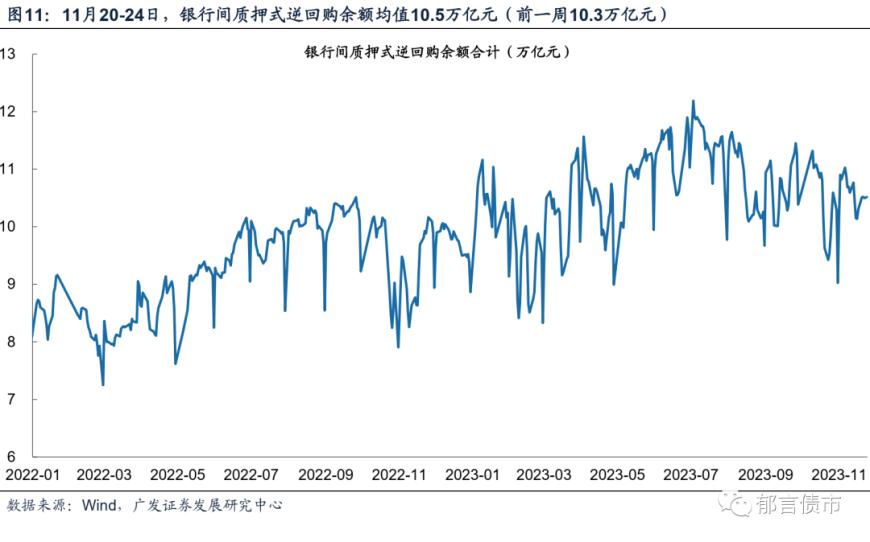

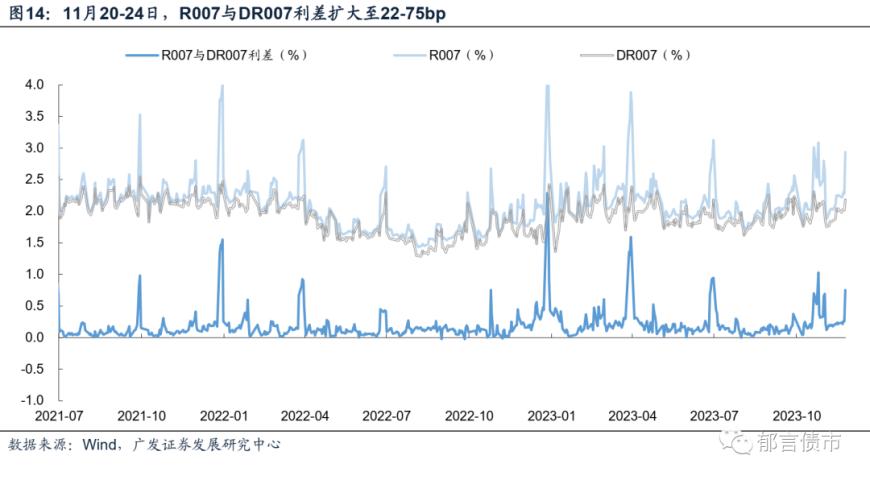

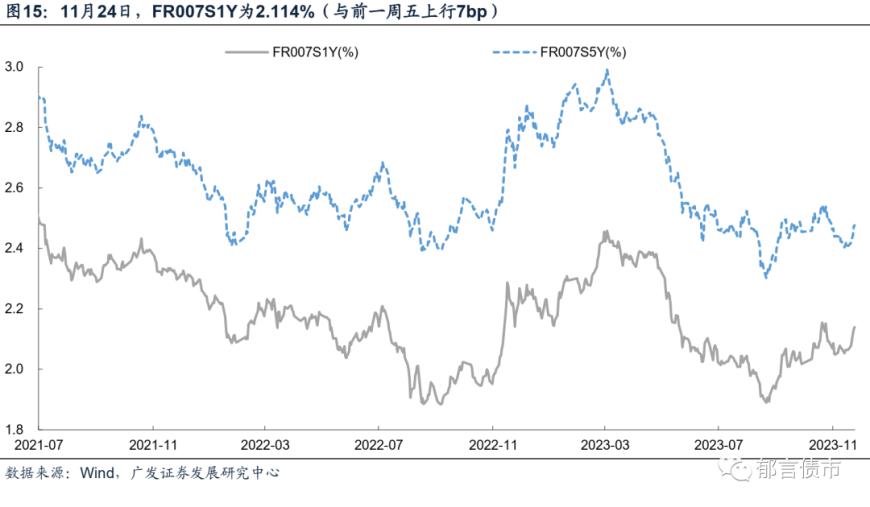

利率互换FR007S1Y持续上行。8月税期以来,FR007S1Y呈现震荡上行趋势,从10月下旬以来转为下行,本周再度呈现上行趋势,FR007S1Y上行至2.14%,较上周五上行7bp,FR007S1Y与7天逆回购的利差从27bp上行至34bp。银行体系净融出从税期的3.8万亿元左右恢复至4万亿元左右,仍处于偏低的水平。周内来看,周一至周三基本在3.9万亿元左右波动,周五升至4.1万亿元。增量供给主要由大行贡献,大行净融出从3.8万亿元左右恢复至4万亿元左右。当前银行体系净融出水平和月初较为接近,但资金价格却明显高于月初,背后的原因或在于政府债缴款回笼资金之后,央行补充资金缺口的形式主要是逆回购和MLF,银行在此基础上加点融出,一定程度上抬升资金价格。逆回购余额延续高位,表明银行自身或仍然存在较大的资金缺口。税期过后,由于资金面未如期转松,央行持续较大力度逆回购投放,每日投放量均在2000亿元以上,周四和周五进一步升至4000亿元以上,逆回购余额也从上周五的17610亿元升至21670亿元,接近9月末跨季水平。往后看,跨月临近,且银行体系净融出并未完全恢复,或仍需央行提供资金支持,逆回购余额预计延续高位。 从影响当前资金面的两条核心线索来看,一是票据指向的信贷投放情况。进入月中下旬,票据利率上行加速,11月24日相对11月初的低点,1M和6M票据利率分别上行47bp、12bp至1.95%和1.2%,而可以跨年的3M短票下行48bp至0.47%。大行也从10月以来的净买入转为净卖出,11月20-24日累计净卖出334亿元(而10月累计净买入3341亿元))。当前票据利率持续走高,同时大行也转为净卖出票据,一定程度上反映信贷投放在边际加快,也对资金面造成负向扰动。

从影响当前资金面的两条核心线索来看,一是票据指向的信贷投放情况。进入月中下旬,票据利率上行加速,11月24日相对11月初的低点,1M和6M票据利率分别上行47bp、12bp至1.95%和1.2%,而可以跨年的3M短票下行48bp至0.47%。大行也从10月以来的净买入转为净卖出,11月20-24日累计净卖出334亿元(而10月累计净买入3341亿元))。当前票据利率持续走高,同时大行也转为净卖出票据,一定程度上反映信贷投放在边际加快,也对资金面造成负向扰动。

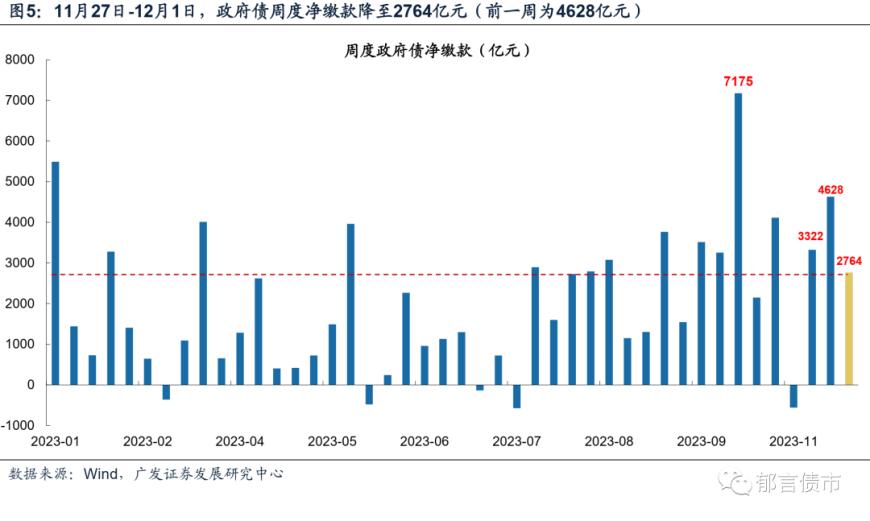

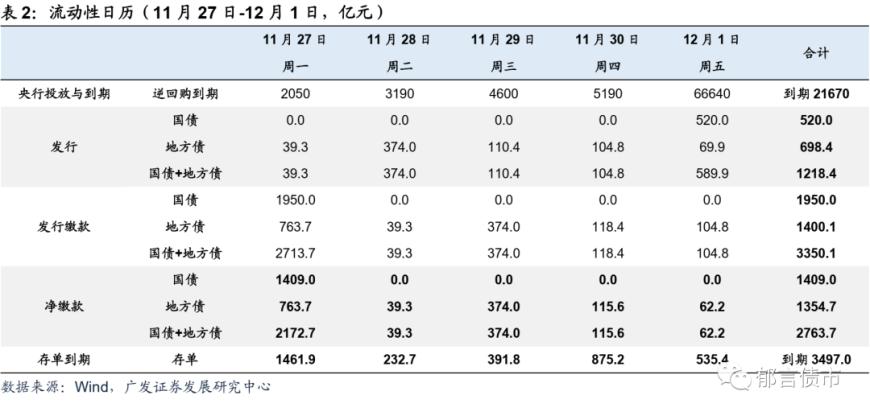

二是政府债发行节奏。11月27日-12月1日,政府债净缴款降至2764亿元,低于前一周的4628亿元,对资金面的影响将边际减弱。其中,国债净缴款1409亿元,地方债净缴款1355亿元。

二是政府债发行节奏。11月27日-12月1日,政府债净缴款降至2764亿元,低于前一周的4628亿元,对资金面的影响将边际减弱。其中,国债净缴款1409亿元,地方债净缴款1355亿元。

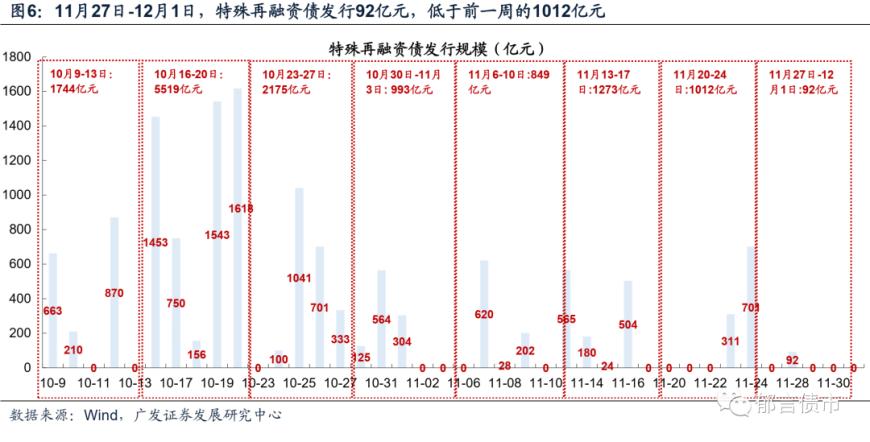

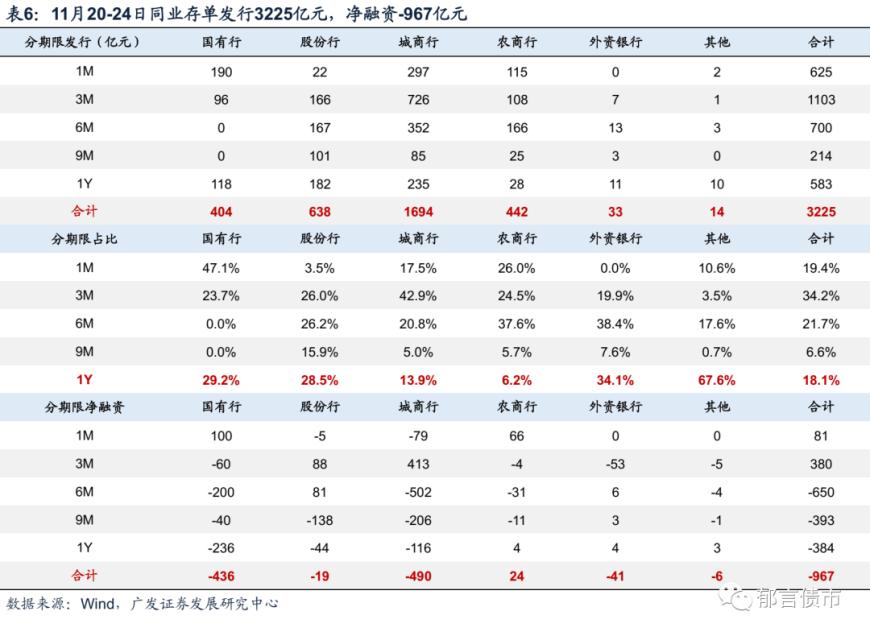

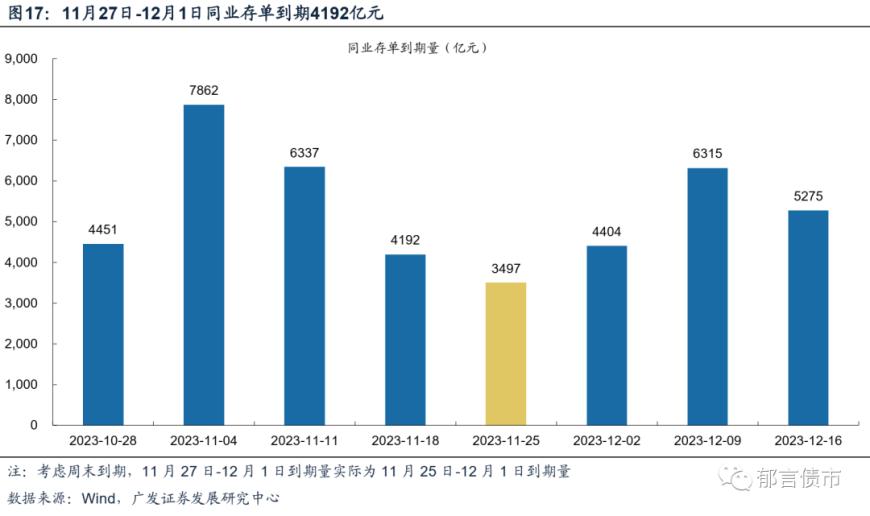

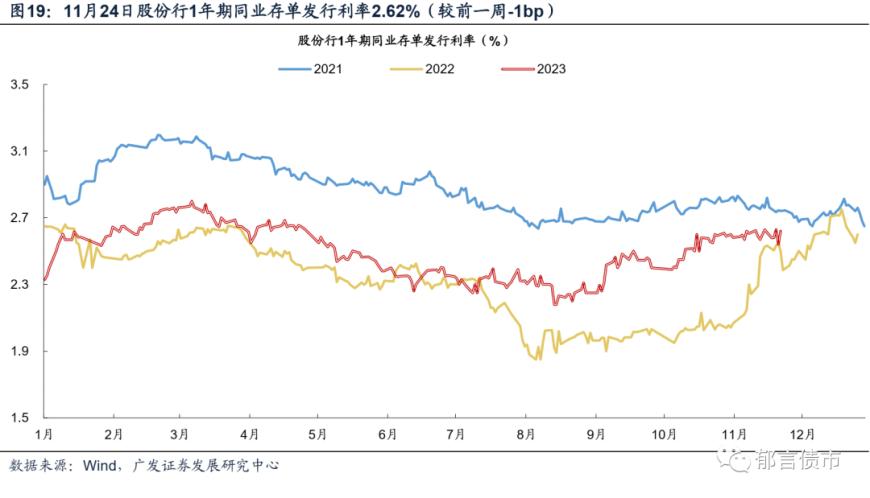

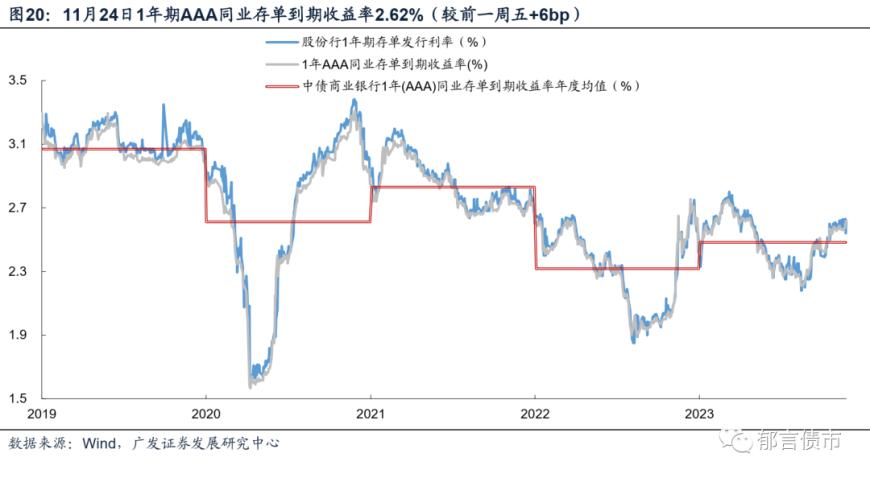

同业存单净融资转负,1年期AAA存单收益率上行至2.62%。11月20-24日,同业存单发行3225亿元,净融资为-967亿元,前一周净融资为1211亿元。1年期股份行存单发行利率延续高位,11月24日股份行1年期存单发行利率为2.62%,较前一周五下行1bp。税期后资金面未如期转松,带动同业存单二级收益率持续上行,1年期AAA同业存单收益率上行至2.62%,较前一周上行6bp。到期量方面,11月27日-12月1日同业存单将到期3497亿元,到期压力将有所缓解。但进入12月后,到期压力将再度上升,12月前三周分别到期4404亿元、6315亿元和5275亿元。11月27日-12月1日,资金面关注的因素:第一,周四跨月,当前银行体系资金融出在较低位,跨月可能容易出现资金波动;第二,全周逆回购到期21670亿元,其中周三至周五每日到期量均在4000亿元以上;第三,政府债周度净缴款(发行缴款剔除到期)降至2763.7亿元,前一周为4628.5亿元;特殊再融资债计划发行92亿元,大幅低于前一周的1012亿元。

同业存单净融资转负,1年期AAA存单收益率上行至2.62%。11月20-24日,同业存单发行3225亿元,净融资为-967亿元,前一周净融资为1211亿元。1年期股份行存单发行利率延续高位,11月24日股份行1年期存单发行利率为2.62%,较前一周五下行1bp。税期后资金面未如期转松,带动同业存单二级收益率持续上行,1年期AAA同业存单收益率上行至2.62%,较前一周上行6bp。到期量方面,11月27日-12月1日同业存单将到期3497亿元,到期压力将有所缓解。但进入12月后,到期压力将再度上升,12月前三周分别到期4404亿元、6315亿元和5275亿元。11月27日-12月1日,资金面关注的因素:第一,周四跨月,当前银行体系资金融出在较低位,跨月可能容易出现资金波动;第二,全周逆回购到期21670亿元,其中周三至周五每日到期量均在4000亿元以上;第三,政府债周度净缴款(发行缴款剔除到期)降至2763.7亿元,前一周为4628.5亿元;特殊再融资债计划发行92亿元,大幅低于前一周的1012亿元。

1超储影响因素更新根据2023年10月金融机构资产负债表、信贷收支表数据,测算10月超储率约1.1%,较9月下行0.4个百分点。11月20-24日,央行净投放资金4460亿元,政府债净缴款4628.5亿元。11月27日-12月1日,逆回购到期21670亿元,政府债净缴款2763.7亿元。

1超储影响因素更新根据2023年10月金融机构资产负债表、信贷收支表数据,测算10月超储率约1.1%,较9月下行0.4个百分点。11月20-24日,央行净投放资金4460亿元,政府债净缴款4628.5亿元。11月27日-12月1日,逆回购到期21670亿元,政府债净缴款2763.7亿元。 2公开市场:11月27日-12月1日到期21670亿元截至本周五,逆回购存量21670亿元,MLF存量62750亿元。11月13-17日,央行净投放资金4460亿元。其中,7天逆回购投放21670亿元,到期17610亿元;国库定存投放900亿元,到期500亿元。11月27日-12月1日,逆回购到期21670亿元。

2公开市场:11月27日-12月1日到期21670亿元截至本周五,逆回购存量21670亿元,MLF存量62750亿元。11月13-17日,央行净投放资金4460亿元。其中,7天逆回购投放21670亿元,到期17610亿元;国库定存投放900亿元,到期500亿元。11月27日-12月1日,逆回购到期21670亿元。 3政府债:11月27日-12月1日净缴款2763.7亿元按缴款日计,11月27日-12月1日政府债净缴款(缴款剔除到期)为2763.7亿元。11月27日-12月1日,政府债合计发行1218.4亿元。其中,地方债计划发行698.4亿元,国债计划发行520亿元。

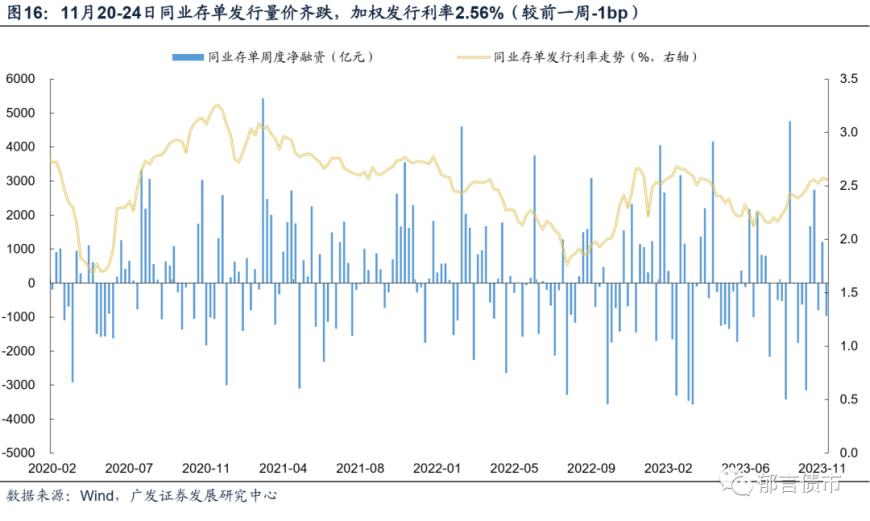

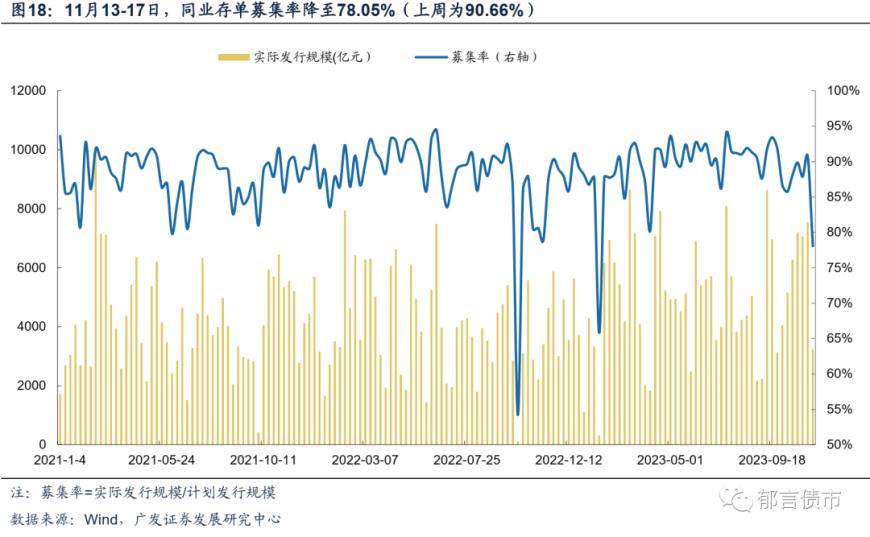

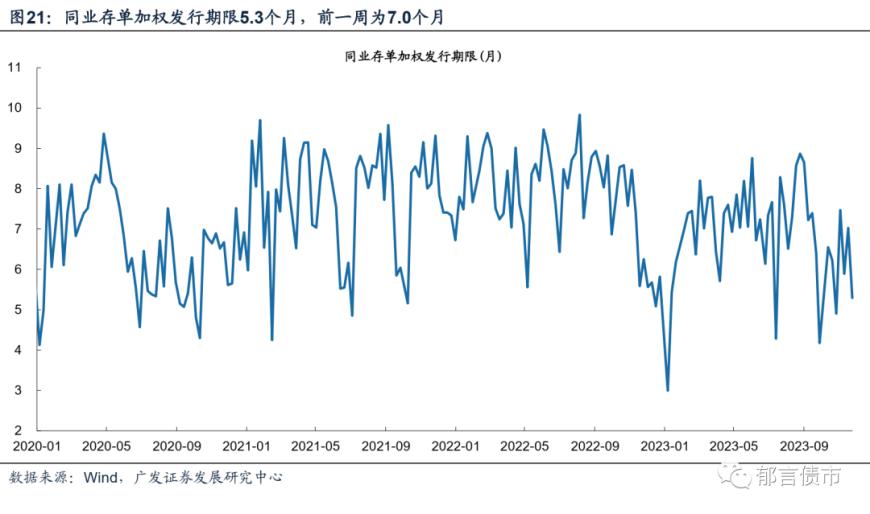

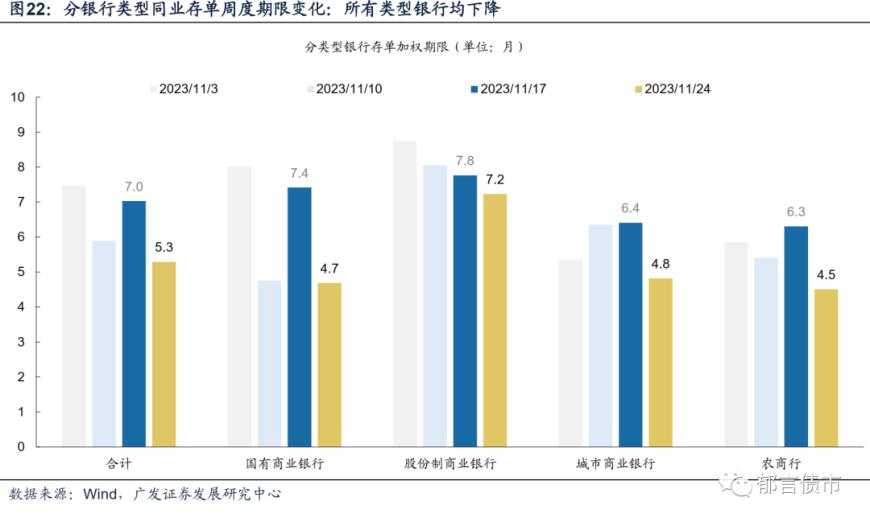

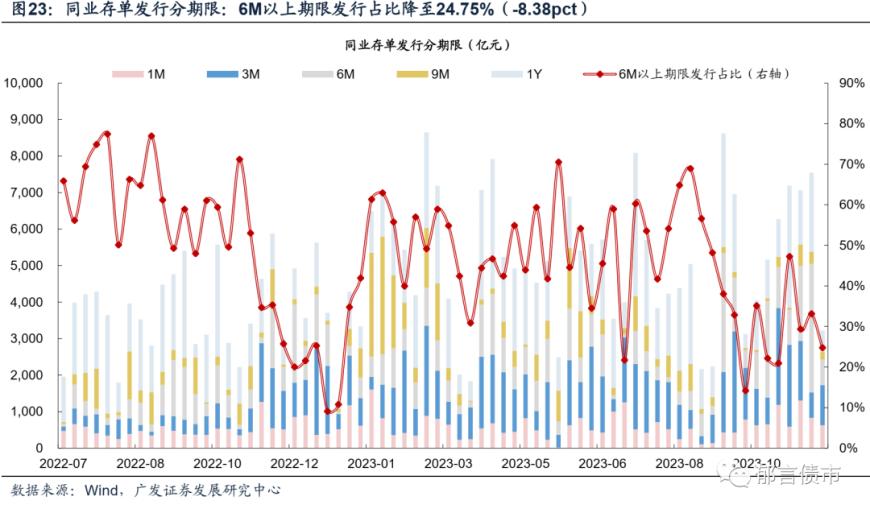

3政府债:11月27日-12月1日净缴款2763.7亿元按缴款日计,11月27日-12月1日政府债净缴款(缴款剔除到期)为2763.7亿元。11月27日-12月1日,政府债合计发行1218.4亿元。其中,地方债计划发行698.4亿元,国债计划发行520亿元。 4同业存单:1年同业存单收益率上行至2.62%同业存单净融资转负。11月20-24日,同业存单发行3225亿元,净融资为-967亿元。11月13-17日,同业存单发行7548亿元,净融资为1211亿元。募集率方面,11月20-24日,同业存单募集率降至78.05%,前一周为90.66%,为今年以来次低值。存单加权发行利率2.56%,加权发行期限缩短。11月20-24日,同业存单加权发行利率2.56%,较前一周下行1bp。存单加权发行期限5.3个月,前一周为7.0个月,所有类型银行发行期限均缩短。1年期存单占分类型银行存单总发行量比例,合计18.1%(相对前一周-10.6pct),9M存单占比6.6%(相对前一周-2.2pct)。1年期AAA存单收益率上行至2.62%。二级市场方面,11月20-24日,1年期AAA同业存单收益率持续上行,周五上行至2.62%,较前一周上行6bp。一级市场方面,11月24日股份行1年期存单发行利率为2.62%,较前一周五下行1bp。

4同业存单:1年同业存单收益率上行至2.62%同业存单净融资转负。11月20-24日,同业存单发行3225亿元,净融资为-967亿元。11月13-17日,同业存单发行7548亿元,净融资为1211亿元。募集率方面,11月20-24日,同业存单募集率降至78.05%,前一周为90.66%,为今年以来次低值。存单加权发行利率2.56%,加权发行期限缩短。11月20-24日,同业存单加权发行利率2.56%,较前一周下行1bp。存单加权发行期限5.3个月,前一周为7.0个月,所有类型银行发行期限均缩短。1年期存单占分类型银行存单总发行量比例,合计18.1%(相对前一周-10.6pct),9M存单占比6.6%(相对前一周-2.2pct)。1年期AAA存单收益率上行至2.62%。二级市场方面,11月20-24日,1年期AAA同业存单收益率持续上行,周五上行至2.62%,较前一周上行6bp。一级市场方面,11月24日股份行1年期存单发行利率为2.62%,较前一周五下行1bp。

报告作者:刘 郁、肖金川