可以肯定地说,AT&T 的盈利预期与分析师的预期不相上下。8/13 EPS 修正和 9/13 收入修正均出现下行。然而,该公司的首席财务官最近表示,对该公司实现本财年 160 亿美元自由现金流 [FCF] 承诺的能力充满信心。

总体而言,自年初以来,2023财年第三季度的EPS预期已从68美分/股下调至62美分/股,降幅约为9%。对于像 AT&T 这样的公司来说,其怀疑者在收益报告中降低预期可能并不是一件坏事。

AT&T 的每股收益在过去连续 11 个季度都超出了预期,超出范围在 2% 到 12% 之间。最大的增长之一出现在 2022 年第三季度,增长了 10.42%,而 2023 年第三季度(本预览所针对的)是否表明 AT&T 每年的这个时候是否有季节性顺风,还有待观察。收入情况参差不齐,在过去 8 个季度中,只有 3 个季度超出预期。但这 5 个季度的收入差距非常小,这 3 个季度的超出预期帮助将过去 8 个季度的平均惊喜推向了正值。

鉴于该公司最近专注于削减成本,预计每股收益将超出预期,收入将达到或略高于预期。

最重要的事情是该公司第三季度的自由现金流。鉴于 AT&T 上半年的自由现金流约为 50 亿美元,并且仍维持 160 亿美元的财年目标,第三季度和第四季度平均应各带来 50 亿美元的自由现金流来实现这一目标。考虑到该公司最近专注于自由现金流和减少开支,预计AT&T 将在第三季度报告超过 50 亿美元的自由现金流。

如果 AT&T 在 2023 财年达到 160 亿美元的自由现金流,那么其基于自由现金流的派息率将略低于 50%。我得出这个结论的依据是,该公司拥有 71.49 亿股流通股,每年支付 1.11 美元的年度股息。这意味着,AT&T 只需要 79.3 亿美元的年度自由现金流来支付股息。

AT&T 的长期债务继续徘徊在 1400 亿美元大关附近。但即使是目前的债务水平也比该公司的市值高出 400 亿美元,这是一个明显而现实的危险信号。

对该股最有利的是其估值。假设投资者对 AT&T 一无所知,但被告知有一只股票的市盈率是 6 倍,但收益率相对安全,接近 8%,那么他们的眼睛就会一亮。一旦你考虑到债务以及公司给自身及其投资者带来困难的历史,估值就开始有意义了。

还有一个令人讨厌的增长问题。未来五年,盈利预计将以每年 0.31% 的速度增长。

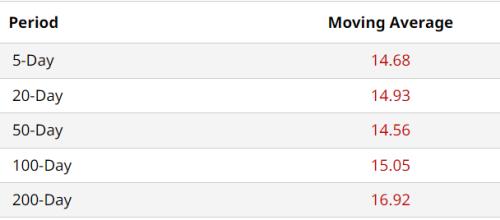

AT&T 的股票从技术面来看已经不稳定一段时间了。它的相对强度指数 [RSI] 是我所见过的大盘股中最低的之一,但此后该指标有所回升,当前 RSI 为 40.91。然而,该股显然尚未找到技术基础/底部,因为它低于所有重要的移动平均线。200日移动平均线距离当前市场价格超过17%,表明较低的底部正在形成。

T RSI(stockrsi.com)

AT&T 将在第三季度报告令人印象深刻的自由现金流,每股收益和收入接近或略高于预期。但预计这不会推动该股上涨,除非涨幅大于最近的涨幅。目前,市场预计该公司将致力于减少债务,仅仅承认问题已经不够了。(华尔街大事件)